Sigma Internacional Q1 2024

Sigma Internacional Q1 2024

Estimado partícipe,

La revalorización de Sigma Internacional en el primer trimestre de 2024 ha sido del +1.8% (Eurostoxx TR +12.8%, S&P 500 TR +10.5%, Índice Global +11.3%), acumulando una rentabilidad desde constitución del fondo (abril 2021) del +33.2% (Eurostoxx TR +35.5%, S&P 500 TR +31.6%, Índice Global +36.2%).

Durante el inicio de 2024 se ha continuado con la tónica general del año pasado. A principio de abril, el S&P 500 ha experimentado una leve corrección y ha reducido su revalorización anual al 7.4%, mientras que el S&P 500 equiponderado tan solo sube un 2.6%. Este mayor rendimiento se explica principalmente por el comportamiento de las siete magnificas. Esta cesta de valores se revaloriza un 18.8%, a pesar del mal desempeño de Tesla que pierde un 31% en el año. Nvidia y Meta destacan con una revalorización del 78% y el 45% respectivamente, y apenas estamos a mediados de abril.

EEUU y Europa mantienen la tendencia positiva que se inició en 2023, mientras que China sigue débil y se anota pérdidas en el año. Sin embargo, nuestros valores chinos se desmarcan de la dinámica del país asiático y se revalorizan en promedio un 7.3%, destacando Nagacorp con una rentabilidad positiva del 39%.

El comportamiento de las materias primas es el único elemento diferencial frente a 2023. La gasolina, el petróleo, el cobre, el cacao, el café, el aluminio y los metales preciosos experimentan fuertes revalorizaciones en lo que llevamos de año. Este cambio de tendencia provoca que la inflación sea más resiliente y desafía las intenciones de los bancos centrales de reducir los tipos. De hecho, el mercado esperaba seis recortes a principios de este año y después de los últimos datos macroeconómicos, esta cifra se ha reducido a tan solo uno. Todo parece indicar que el mundo occidental tendrá que convivir con una inflación significativamente más alta que la última década y, salvo recesión, será complicado volver a los objetivos de los bancos centrales.

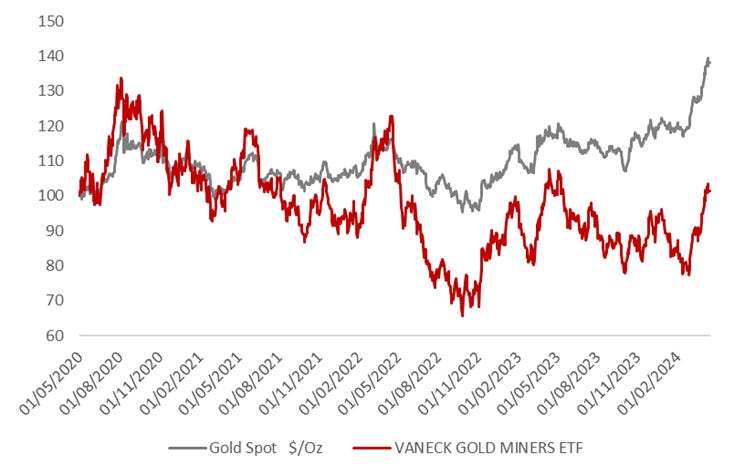

Especialmente interesante es el comportamiento de los metales preciosos, en concreto el oro. El metal dorado se caracteriza por su papel defensivo, es decir, tradicionalmente reacciona positivamente cuando se debilitan los tipos reales, las expectativas de crecimiento o el dólar. Sin embargo, el reciente rally rompe todas las correlaciones históricas, ya que repunta a pesar del aumento de los tipos reales, el sólido crecimiento global y el buen comportamiento del dólar. Algunos expertos consideran que las compras de los bancos centrales, especialmente los emergentes, están detrás de la subida del oro, mientras que otros se inclinan por pensar que actúa como refugio ante la potencial escalada del conflicto en Oriente Medio, aunque dichos temores no se reflejen en el mercado de valores.

Este fuerte movimiento ha llevado a los inversores a poner su atención en la divergencia entre el rendimiento del oro y las mineras. En general, los accionistas esperan que las mineras coticen en función del precio del oro; sin embargo, la realidad no es tan simple. Existen otros elementos que determinan el comportamiento bursátil de estas empresas y que son igual o más importantes que la fluctuación del precio de la materia prima. El volumen de producción, los costes operativos o los costes financieros son algunos de los indicadores claves que es necesario monitorizar, ya que una minera, como cualquier otra compañía, cotiza en función de sus beneficios futuros descontados a valor presente.

Para explicarlo con mayor detalle tomaremos como referencia una de las principales mineras del mundo; Barrick Gold. Barrick cotizaba a final de 2020 sobre los 23$, mientras que el oro promediaba alrededor de 1.900$. Algo más de tres años después, Barrick cotiza a 18.5$, mientras que el oro cotiza en 2.400$. ¿Cómo es posible que una de las mineras de oro de referencia haya caído un 20% en un periodo en el que el oro ha subido un 26%?, ¿Estamos ante una ineficiencia del mercado?

Desgraciadamente, este comportamiento tan dispar está justificado. A pesar del aumento del precio de la materia prima, Barrick Gold está generando menores beneficios. En 2020, Barrick reportó una producción de 4.7 millones de onzas y unos costes por onza (AISC $/OZ) de 967. En ese año, la compañía ingresó un promedio de 1.778$ por onza que se trasladó en un beneficio ajustado de 2.042M y un FCF de 3.363M. Por otra parte, en 2023, la compañía ha vendido su producción a un precio de 1.948$ por onza, es decir, un 9.5% por encima del precio de 2020. En principio, el aumento de la materia prima debería de conllevar un incremento notable de los beneficios debido al apalancamiento operativo, sin embargo, la producción de Barrick Gold fue tan solo de 4 millones de onzas (un 15% menor), mientras que los costes (AISC) han aumentado un 38%, hasta 1.335$. Así, los beneficios han caído un 28%, hasta los 1.467M, y el FCF ha sido tan solo de 646M.

De esta manera, excluyendo los problemas de producción específicos de Barrick, podemos concluir que, en general, el mal comportamiento de las mineras se explica principalmente por el aumento de los costes (AISC). Volviendo al ejemplo de Barrick, en 2020 ingresaron 1.778$ por onza, mientras que el coste total por onza fue de 967$, lo que resultó en un margen por onza de 811 dólares. Por otra parte, en 2023 se vendió la onza a un precio promedio de 1948$, es decir, un incremento de 170 dólares, sin embargo, los costes se incrementaron en 363 dólares hasta los 1.335$. La subida del commodity ha sido capaz de compensar el aumento de los costes y, por tanto, se reportó una disminución de los beneficios. La elevada inflación ha mermado los fundamentales de las compañías mineras. El encarecimiento de la mano de obra, el aumento del precio de la energía y los problemas en la cadena de suministro, entre otros, explican la divergencia entre el comportamiento del oro y de las principales compañías mineras. Hay que señalar que esta tendencia se puede revertir si la inflación de costes cesa y el precio del oro sigue aumentando, puesto que las mineras tienen apalancamiento operativo al precio del oro.

En nuestro análisis pormenorizado de las diferentes empresas del sector llegamos a la conclusión de que no todas las mineras son iguales. En concreto, hay una empresa que cumplió todos nuestros requisitos y ofrece un elevado margen de seguridad: Endeavour Mining. La buena ejecución y localización de sus activos le ha permitido gestionar el aumento de costes mucho mejor que el resto de sus competidores. Así, si repetimos el mismo ejercicio y comparamos los costes (AISC) reportados en 2023 con los de 2020 observamos que EDV tan solo ha experimentado un aumento de costes de 100$ hasta los 967 dólares, mientras que Barrick tiene unos costes totales de 1.335$, unos 360 dólares más que en 2020. Este diferencial en costes le permite a la compañía tener unos márgenes del 50% y una generación de caja superior.

Además, EDV se encuentra en un proceso de expansión orgánica (Lafigué Project y Sabodala-Massawa BIOX® Expansión) que se completará en el tercer trimestre de este año y servirá de punto de inflexión en las métricas de la compañía. Esperamos que dichas inversiones aumenten la producción en un 30% y reduzcan materialmente las inversiones (capex), lo que, según nuestros modelos, se trasladará en un FCF de 900M en 2025 (17% FCF yield) que compara muy bien con los 185M de dólares que generó en 2023. EDV tiene un balance robusto y un trackrecord favorable con el accionista, por lo que esperamos que el mercado reconozca rápidamente la mejora. La compañía ha repartido 600M en dividendos y 300M en recompras desde 2020, representando un payout del 70% sobre el FCF, y esperamos una política de asignación del capital similar a la que ha aplicado los últimos años.

Así, en Sigma Internacional hemos tomado posición en EDV a 22.5 CAD. ¿Cómo es posible que hayamos podido comprar esta minera con uno de los costes más bajos del mercado y un plan de expansión sólido a un precio tan atractivo? Por una parte, los inversores han salido de las compañías mineras mediante la venta de ETFs, sin reparar en cuales han conseguido crear valor en este entorno inflacionario. Pero, especialmente, EDV ha tenido un problema de gobernanza que ha provocado fuertes ventas institucionales. El ahora ex-CEO, Sébastien de Montessus, fue despedido a principios de enero por mala conducta al descubrir pagos irregulares en las transacciones de M&A en 2020 y 2021. El importe total ascendió a 20.9M, lo cual no es una cifra material comparado con los más de 5.000M de capitalización de mercado. Además, se ha realizado una investigación exhaustiva y no se ha encontrado ninguna razón para modificar las cuentas publicadas y se descarta cualquier posibilidad de sanción en el futuro, ya que los pagos no eran sobornos ni se han dirigido a personas sancionadas o terroristas. Por último, el nuevo CEO -a sus 69 años- tiene aproximadamente 50 años de experiencia en el sector y ha desempeñado el mismo cargo en compañías de éxito como Gold Fields y AngloCoal, por lo que esperamos que la compañía siga manteniendo la excelencia operativa característica de los últimos años.

Destacados del trimestre

Nagacorp (contribución en el trimestre: +0.7%): La acción se revalorizó un 11% en el trimestre. Esta buena rentabilidad se incrementó hasta el 39% a principios de abril, después de la publicación de los resultados trimestrales. Hay que destacar que los resultados fueron en línea con nuestras previsiones, pero el mercado los acogió muy positivamente, ya que sirvieron para contrarrestar la visión pesimista de la agencia de rating Moodys. En estos resultados quedó patente la capacidad de la compañía de generar caja y atender al vencimiento del bono en julio. Además, durante el mes de abril hemos visitado la propiedad de Nagaworld y nos hemos reunido con el management. Nos quedamos sorprendidos con el crecimiento de la ciudad, el desarrollo del mass market y la calidad de las instalaciones. La directiva nos compartió su visión optimista a corto y medio plazo. La saturación del turismo interno en China, donde los principales lugares turísticos están abarrotados, y la reciente promoción del país desde el gobierno chino deberían de impulsar los beneficios al alza en la segunda parte del año.

Embracer (contribución en el trimestre: -0.3%): Las acciones de la compañía de videojuegos han experimentado mucha volatilidad durante el inicio del año, llegando a perder hasta un 44% en el punto más bajo del trimestre, para terminar con tan solo una caída del 4% YTD mientras escribimos estas líneas. Embracer presentó unos resultados en línea con lo esperado, pero canceló el objetivo de reducir la deuda hasta los 8bn SEK. Este movimiento hizo que el mercado entrase en pánico y descontase una ampliación de capital. Sin embargo, nosotros no compartíamos dicha visión tan negativa e incrementamos la posición sustancialmente después de reunirnos con el management. Tan solo unas semanas después, Embracer anunciaba la venta de dos estudios de videojuegos a un buen precio, considerando la situación del sector y la propia compañía. Esta decisión ha derivado en una subida del 66% en el último mes, ya que ha servido para reforzar el balance y despejar las dudas del mercado. A pesar de la fuerte subida, creemos que la compañía sigue cotizando a precios muy atractivos. La cotización actual asigna una valoración prácticamente nula a la división de videojuegos ya que infravalora la capacidad de generar retornos sostenibles, sin embargo, nosotros creemos que los retornos mejorarán significativamente en los próximos meses debido a la reestructuración que ha llevado a cabo la compañía.

Navios Maritime Partners (contribución en el trimestre: +2.4%): La compañía de transporte marítimo vive un momento dulce ya que sus tres segmentos operativos (contenedores, carga seca y tanqueros) siguen generando excelentes rentabilidades. Sin embargo, la compañía sigue cotizando muy por debajo de su valor de liquidación (NAV), a diferencia de las empresas comparables. Esto es debido a que los inversores consideran que la CEO no tiene en cuenta los accionistas minoritarios y solo busca su propio beneficio. Por el contrario, nosotros no compartimos esta visión ya que ningún dato respalda esta tesis. La CEO no cobra un salario por encima de la media, no está adquiriendo barcos con el único fin de aumentar la flota, ni las empresas relacionadas cobran elevados precios por sus servicios de mantenimiento y gestión de la flota. En nuestra opinión, el mercado es muy cortoplacista. La empresa ha comunicado una estrategia de desapalancamiento antes de retomar la política de remuneración al accionista y los inversores no le dan crédito. Sin embargo, este trimestre la CEO ha aumentado su participación y ha provocado que muchos inversores se abalanzaran sobre las acciones y provocaran una subida del 50%, ya que solo hay un motivo por la que la CEO este aumentando su participación.

Muchas gracias por la confianza

Jose Ramón Boluda y Gabriel Castro

SINGULAR ASSET MANAGEMENT SGIIC

Aviso Legal

El contenido del presente documento ha sido elaborado por Singular Asset Management, S.G.I.I.C., S.A. y se suministra solo con fines informativos. Singular Asset Management, S.G.I.I.C., S.A. es una entidad domiciliada en España (Goya 11, 28001 Madrid), sujeta a la supervisión de la Comisión Nacional del Mercado de Valores (C/ Edison, 4 Madrid), en cuyo Registro de Sociedades Gestoras de IICs se encuentra inscrita con el número 185. El documento ha sido elaborado en base a la información disponible en el momento de generación del mismo, habiendo llevado a cabo sus mejores esfuerzos para asegurar que la información contenida se encuentre actualizada, resulte suficiente y se presente de forma comprensible para sus destinatarios o para los receptores probables de la información. Sin embargo, la situación actual de la cartera del vehículo podrá diferir a la recogida en el mismo, tanto por cambios en las circunstancias de mercado, como por las decisiones de inversión adoptadas, de acuerdo con las limitaciones legales y contractualmente aplicables. Singular Bank no acepta ningún tipo de responsabilidad por pérdidas, directas o indirectas, como consecuencia de este informe. − Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir de base de ningún tipo de decisión sobre inversiones actuales o futuras. En todo caso, la entidad no se hace responsable del uso que se haga de esta información ni de los perjuicios que pueda sufrir el inversor como consecuencia de las operaciones que formalice teniendo en cuenta dicha información. − Singular Asset Management, S.G.I.I.C., S.A. no se hace responsable de las posibles limitaciones legales derivadas, entre otras cosas, de la nacionalidad o residencia del inversor. El tratamiento fiscal aplicable depende de las circunstancias individuales de cada inversor, pudiendo cambiar en el futuro. Se advierte expresamente que el presente documento no incluye recomendaciones fiscales, legales o contables de ningún tipo. − Le informamos que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Tenga en cuenta que toda inversión conlleva riesgos, incluido el riesgo de ausencia de rentabilidad, pérdida del capital invertido y/o el riesgo de tipo de cambio para los productos denominados en divisa distinta del EUR. − Los datos relativos a resultados de los instrumentos financieros, índices financieros o de los servicios de inversión referidos en el presente documento, pueden estar condicionados por el efecto que deriva de las comisiones, honorarios, impuestos, gastos conexos y tasas que puedan soportar dichos resultados brutos, pudiendo provocar, entre otros efectos más comunes, una disminución en dichos resultados brutos, que podrá ser mayor o menos dependiendo de las circunstancias particulares del inversor de que se trate. − Sin perjuicio del cumplimiento por Singular de las condiciones establecidas en la normativa pertinente sobre servicios, operaciones y productos de inversión, llamamos la atención de los destinatarios y de los receptores probables del presente documento a que su contenido y forma no ha estado sujeta a verificación previa y/o aprobación o registro por ninguna autoridad financiera. En caso de que lo hubiera estado, así como cualquier referencia a dicha autoridad supervisora en el presente documento, no debe entenderse como una indicación acerca del respaldo o aprobación por dicha autoridad a los servicios, operaciones y productos objeto del presente documento. Tenga presente que Singular, se reserva el derecho de modificar la gama de servicios, productos y precios en cualquier momento, sin previo aviso y que toda la información y opiniones expresas en el presente documento están sujetas a modificaciones. − Adicionalmente, se señala que este documento no sustituye la información legal preceptiva que deberá ser consultada con carácter previo a cualquier decisión de inversión; la información legal prevalece en caso de cualquier discrepancia. En particular, antes de invertir en Instituciones de Inversión Colectiva debe consultar su documentación legal, incluyendo el último Folleto Informativo, Documento de Datos Fundamentales para el Inversor y los informes de contenido económico. Dicha información legal estará a su disposición en la sede de la gestora y/o en su página web. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Asset Management, S.G.I.I.C., S.A.